México. Carlos Macías. El próximo 1 de diciembre asumirá el poder el nuevo presidente de México, Andrés Manuel López Obrador.

La holgura en su favor que ha obtenido en las elecciones del domingo 1 de julio, obrará de modo positivo para jerarquizar, seleccionar e intentar materializar aquellos programas prometidos en su campaña, en particular los que impliquen reorientar de manera significativa el gasto público.

Vale la pena revisar, entonces, los aspectos centrales del contexto político y económico del país, que servirán como punto de partida para la nueva administración federal.

Premisas para el cambio político

Cinco meses, contados desde el día de la elección, deberán transcurrir para que el candidato triunfador pueda ocupar el máximo cargo del país, un periodo que se revela excesivo y paralizante, en la medida en que el gobierno federal vigente y el equipo de transición comparten por meses, de modo superpuesto -mixto-, actividades y decisiones de cada día, así como renovadas proyecciones sexenales.

Una reforma política (semi) resuelta

La reforma política aprobada en el 2014 ya introdujo el criterio de reducción del periodo que transcurre desde el día de la elección para presidente de la República (primer domingo de julio), hasta el día de su toma de posesión (1 de diciembre).

Como resultado de esa reforma, el ‘sexenio’ de la presidencia de López Obrador durará sólo cinco años y 10 meses, dado que el próximo cambio en el Poder Ejecutivo se verificará el 1 de octubre de 2024.

Se trata de la misma reforma político-electoral que aumentó de 2 a 3% el porcentaje mínimo de votos a los partidos para mantener su registro; que habilitó a senadoras/es para ser electas/os hasta por dos periodos consecutivos; que contempló la conversión de la Procuraduría General de la República en una Fiscalía General, con autonomía constitucional; y que confirió -también- la autonomía al Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL). (Véase Diario Oficial de la Federación, 10 de febrero, 2014).

Desde nuestro punto de vista, es probable que en el sexenio que dará inicio deba considerarse una nueva reforma política (o un conjunto de enmiendas) con el consenso de los partidos, para introducir un nuevo criterio, primordial, de austeridad republicana en la representación de los ciudadanos en la Cámara de Diputados y en la de Senadores.

Honrar la austeridad republicana

Para introducir este nuevo criterio -de austeridad republicana por excelencia-, bastaría recuperar, por ejemplo, la membresía natural que existió en las décadas 1960-1970, con 60-64 senadoras/es (dos por entidad, considerando dos conversiones de territorios a estados), y con 237 diputadas/os federales (196 por mayoría directa y 41 por representación adicional).

Una reducción de 500 diputadas/os a 300-365 sería plausible y razonable. Una reducción de 128 senadoras/es a 64-96, también sería realizable y bien recibida.

Conviene señalar que los 41 ‘diputados de partido’ habían sido incluidos en la reforma a la Ley Federal Electoral de 1963-1964, para posibilitar la inclusión de formaciones sin representación, en tiempos de partido hegemónico. (Véase el texto de la reforma en Diario Oficial de la Federación, 28 de diciembre, 1963).

Antecedente necesario: el difícil camino de las reformas para ampliar la democracia

De alguna manera, el desgaste del presidencialismo mexicano llegó a tocar fondo en 1976, cuando el candidato presidencial del partido hegemónico, José López Portillo, resultó ser el único registrado.

Y aunque el exdirigente ferrocarrilero Valentín Campa, abanderado del Partido Comunista Mexicano (PCM), realizó una intensa campaña presidencial en el país en 1976, para evidenciar ese vacío, lo hizo sin el reconocimiento de la Comisión Federal Electoral.

Sería hasta el año de 1977 cuando se impulsaría una reforma política, con el reconocimiento de nuevos actores. (Véase el texto en el Diario Oficial de Federación, 6 de diciembre, 1977).

Dos años más tarde, el PCM obtendría su registro como formación y, pronto, una coalición de izquierda mexicana, más amplia, culminaría dando cuerpo al Partido Socialista Unificado de México, PSUM (1981-1987).

Ese ambiente de apertura gradual en la vida política del país, con la incursión de la izquierda, iría de la mano con la aparición de nuevos medios impresos nacionales, en particular luego de la intervención gubernamental en la cooperativa del diario Excélsior, en 1976, que propició el relevo de Julio Scherer García en la dirección general.

Del amplio grupo de periodistas inconformes que salió de Excélsior, se fue conformando un conjunto de nuevos medios que enriquecerían con el tiempo tanto la calidad de la información y la discusión pública entre los ciudadanos, como la atención a nuevos espacios de la realidad nacional.

Entre los medios que pronto se ganaron un lugar propio y que acompañarían a nuevas generaciones de lectores y ciudadanos -luego de la emigración de Excélsior– destacaron:

-El semanario Proceso (Julio Scherer, 1976-1996).

-La revista mensual Vuelta (Octavio Paz, 1976-1998).

-El diario UnomásUno (Manuel Becerra-Acosta, en su primera etapa, 1977-1984).

-Y el diario La Jornada (Carlos Payán, 1984-1996).

Ese proceso de apertura en el país encontró un cauce relativamente mayor con la emisión de la reforma política en 1982, al adoptarse el principio de representación proporcional (RP).

La membresía de la Cámara de Diputadas/os llegó a 500 (300 de mayoría relativa y 200 de RP). Los ‘diputados de partido’ desaparecieron, para dar forma a una modalidad alterna, ampliada, ya plenamente plurinominal. (Véanse los acuerdos de la Comisión Federal Electoral en el Diario Oficial de Federación, 4 de febrero, 1982).

¿Cuáles serían las ventajas de considerar la reducción en el Congreso de la Unión?

El resultado de una eventual reducción, racional y efectiva, de la membresía del Congreso de la Unión (con horizonte a las elecciones del 2024) se reflejaría sin duda muy positivamente en el presupuesto federal, pero sobre todo sería visto con ojos esperanzadores por todos los ciudadanos.

Para ello, será necesario recorrer la ruta legislativa que establece la Constitución (modificar los artículos 54 y 56, entre otros), y obtener la aprobación de dos terceras partes de ambas cámaras del Congreso de la Unión (lo que se conoce como mayoría calificada) y lograr, después, la aprobación de más de la mitad de las representaciones de las cámaras de diputadas/os estatales.

¿Con qué argumentos se podría defender la reducción en el Congreso de la Unión?

El imperativo para tomar esta medida lo refuerza el elemental contraste con naciones afines:

-La Cámara en Colombia congrega 172 representantes (108 senadoras/es). Véase: Congreso de la República de Colombia.

-La de Argentina tiene 257 diputadas/os (72 senadoras/es). Véase: Cámara de Diputados de Argentina.

-La de Brasil suma 513 diputadas/os (81 senadoras/es) -pero posee casi el doble de la población que tiene México-. Véase: Cȃmara dos Deputados, Brasil.

-La de los Estados Unidos posee 435 representantes (100 senadoras/es) -pero casi triplica la población de nuestro país-. Véase: House of Representatives.

-Finalmente, la de México alberga a 500 diputadas/os (128 senadoras/es).

Debemos reconocer, sin embargo, que una medida así iría de modo frontal contra los intereses más petrificados e influyentes de las burocracias partidistas, por su apetito de movilidad político-electoral, por lo que la factibilidad de cualquier tentativa de reducción sería proporcional al nivel de audacia y compromiso con el cambio que de modo legítimo mostraran los actores políticos involucrados.

Sería muy útil disponer de una alta dosis de eso que gusta definirse como ‘voluntad política’.

Una mayoría cómoda, pero sólo temporalmente amable

La novedad actual es la condición de un gobierno que estará respaldado por una mayoría cómoda en las cámaras de Diputadas/os y Senadoras/es.

Como no había ocurrido en los últimos sexenios, tal ventaja permitirá a la coalición ganadora impulsar medidas presupuestales novedosas, si lo desea, que podrían reportar ahorros sustanciales (por reasignación de gasto), en beneficio de la apertura de programas prometidos con alto contenido social.

Por experiencia de estudio, sabemos que el primer año de gobierno representa una oportunidad privilegiada y única, para impulsar las medidas más audaces y de mayor profundidad.

No sabemos si en los años subsecuentes se presenten pequeñas o medianas fracturas en el seno de la coalición heterogénea que gobernará, y ello implique dispersión de criterios y cesión de compromisos en los coaligados, en especial cuando éstos se obnubilen ante las expectativas electorales, justo al final del año dos.

Imagine usted la catarata de esfuerzos de seducción, a nivel nacional y regional, a las que estarán expuesta/os en el 2020 la/os legisladora/es de Morena, Partido del Trabajo y Encuentro Social.

Jerarquizar propuestas (imposible cumplir todo lo prometido)

Creemos que la apuesta del presidente que entrará en funciones en diciembre no será tanto cumplir con el conjunto de propuestas de campaña, sino sólo cumplir con aquellas propuestas que contribuyan a mantener intacta la base creíble de sus intenciones ante los electores que le favorecieron. Una política fiscal responsable es el límite para ello.

Por lo demás, muchas de las propuestas (las que han parecido menos factibles) ya están siendo descartadas sin demasiado sobresalto por el equipo triunfador, y ello es posible dado el generoso bono democrático obtenido.

Algunas propuestas que probablemente se irán desvaneciendo son: reducir el precio de las gasolinas, replantear los términos de la reforma energética, valorar propuestas de la sociedad civil para designar fiscal general y, probablemente, muchas otras expectativas generadas en el terreno aeroportuario, energético, educativo, de seguridad y de infraestructura.

La apuesta del nuevo presidente, más bien, se mantendrá firme de cara a aquellos sectores de la población considerada en condición vulnerable (muy amplia clientela electoral), y que consiste en materializar algunos programas sociales enfocados (dotación de recursos con connotación etaria manifiesta: jóvenes y de la tercera edad), que puedan reportar mejoras y renovación de expectativas en sectores populares en el mediano plazo.

Nuevas coordenadas para la izquierda en el mundo de la economía

La izquierda mexicana suele reiterar la vena nacionalista atemporal, cuando alude a un programa económico deseable para el país. Ello ha sido una limitación.

Como si no hubieran pasado los años, recordamos los términos de la obra publicada en el amanecer ochentero, previo a la nacionalización bancaria decretada por José López Portillo, en plena “crisis de caja” (como la llamó el secretario de Hacienda de entonces, Jesus Silva Herzog): La Disputa por la nación (Carlos Tello y Rolando Cordera).

De modo sorprendente, la interpretación actualizada de los términos de La Disputa de la Nación mantiene como nociones prioritarias, “fortalecer el mercado interno y el consumo de productos nacionales” y “redistribuir la renta petrolera”. Proceda con una búsqueda en Google, si lo duda.

Y aunque el candidato que a la postre triunfó esta ocasión empleó en varios momentos de la campaña esas elementales nociones, lo cierto es que el único documento formal divulgado en el último tramo de la competencia electoral -aunque un poco genérico- esbozó con alguna precisión objetivos actualizados.

Se trata del documento de 11-15 páginas (parte I y parte II, respectivamente), de Pejenomics: una economía para todos, que aludió a un conjunto de objetivos del programa económico de Andrés Manuel López Obrador. (Juzgue usted sus insuficiencias).

No contiene alguna alusión, por ejemplo, a la inminente apertura de las zonas económicas especiales, aunque en Pejenomics II ya incluye tres programas regionales: el Tren Maya, el Corredor Transístmico y la Infraestructura regional, centrada en Oaxaca.

(Por otro lado, parece poco afortunado el título del documento, inspirado probablemente en Reaganomics, porque en el caso presente creemos que no se proyecta bajar impuestos, ni reducir el gasto publico, ni distender la regulación gubernamental, como en la década de 1980 en los Estados Unidos).

A pesar de que el contenido es demasiado austero -pues no señala las vías para lograr los objetivos anunciados-, las líneas gruesas esbozadas en Pejenomics lucen realistas y, en especial, llevan una ruta afín para optimizar las condiciones vigentes:

- aplicar una política de cero endeudamiento y baja inflación;

- consolidar destinos posicionados e incentivar nodos de desarrollo turístico regional en zonas con potencial;

- favorecer los programas universales que detonan el consumo y las economías regionales.

En lo personal, estimo que la experiencia de gestión como Presidente de México, proporcionará la ocasión a Andrés Manuel López Obrador -en sus primeros tres años- para desplazarse hacia una perspectiva económica más realista, integrada, con foco en el equilibrio presupuestal, en el control del déficit público y en la contención de los resortes inflacionarios.

Una prevención de ese tipo podría garantizarle un buen margen de maniobra para poder conducir de modo apropiado las finanzas públicas.

Y en tal sentido, no descarte usted que con el tiempo -paradójicamente- sus más encendidos críticos, los informados, los temerosos, terminen siendo los más firmes defensores de sus medidas económicas sensatas y de sus programas sociales con profundidad. A contrasentido de lo que ha ocurrido en su larguísima campaña por la Presidencia.

Como Jefe de Estado entenderá que no suele resultar benéfico politizar la macroeconomía de una nación.

Queremos decir: cualquier política social exitosa no tendría por qué reñir con una política fiscal sana y responsable, en un entorno de crecimiento económico.

Punto de partida: indicadores macro económicos recientes

Política fiscal 2013-2018: metas de déficit anual y deuda

El principal objetivo de la política fiscal que se planteó para el periodo sexenal 2013-2018, fue -de acuerdo con el Plan Nacional de Desarrollo-, “preservar la estabilidad macroeconómica y una evolución sostenible de las finanzas públicas”.

Su estrategia expresa consistió en “Conservar sin cambios sustantivos la estructura tributaria vigente en 2012”.

(Véase: “PND 2013-2018 Meta Nacional: México Próspero, Postura Fiscal”, México, 2013).

No fueron casuales esos términos, ya que en esencia permaneció un equipo de trabajo afín -en términos ideológicos- al equipo precedente al interior de la Secretaría de Hacienda.

Cuando se habla de “una estructura tributaria sin cambios”, y de una “evolución sostenible de las finanzas públicas”, se alude a varios indicadores centrales, pero particularmente nos interesa destacar el que corresponde a los niveles de déficit fiscal y de deuda pública.

Acerca del déficit fiscal, existe una doble expresión: con o sin Pemex

-Por ejemplo, en el 2013, si le agregáramos la inversión de Pemex al déficit presupuestario, entonces el déficit fiscal anual asciende al 2.3% del producto interno bruto (equivalente a 371 mil millones de pesos, siempre en 2013).

-Pero si sólo consideramos el llamado déficit presupuestario, entonces tenemos un déficit fiscal anual (2013) de 0.4%. A este déficit -que es el convencional-, en términos técnicos, la Secretaria de Hacienda lo define como producto del “balance primario del sector público presupuestario”.

-Y ese 0.4% de déficit (de 2013) representó 56 mil 710.5 millones de pesos.

Déficit y deuda

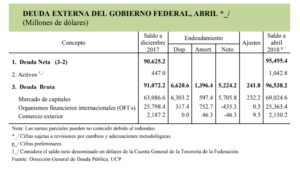

Recapitulando, los datos más recientes de la Secretaría de Hacienda acerca del déficit y la deuda, cubren hasta el 30 de mayo del 2018.

Sobre la deuda, de enero a abril del 2018, los llamados “Requerimientos Financieros del Sector Público” (RFSP), mostraron un déficit de 45.8 mil millones de pesos. Todo ello, señala la Secretaría de Hacienda, “en línea con la meta anual de un déficit de 2.5 por ciento del PIB”.

(Véase: “Las finanzas públicas y la deuda pública a abril de 2018”, México, Secretaría de Hacienda, 30 de mayo, 2018)

Al mes de abril de 2018:

-La deuda neta del Gobierno Federal se ubicó en 7 billones 621.9 miles de millones de pesos.

-La deuda neta del Sector Público se situó en 10 billones 167.7 miles de millones de pesos.

-Y el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), “la medida más amplia de deuda pública”, se situó en 9 billones 997.4 miles de millones de pesos.

En resumen, de acuerdo con la Secretaría de Hacienda, “estos niveles son consistentes con los techos de endeudamiento aprobados por el H. Congreso de la Unión para 2018”.

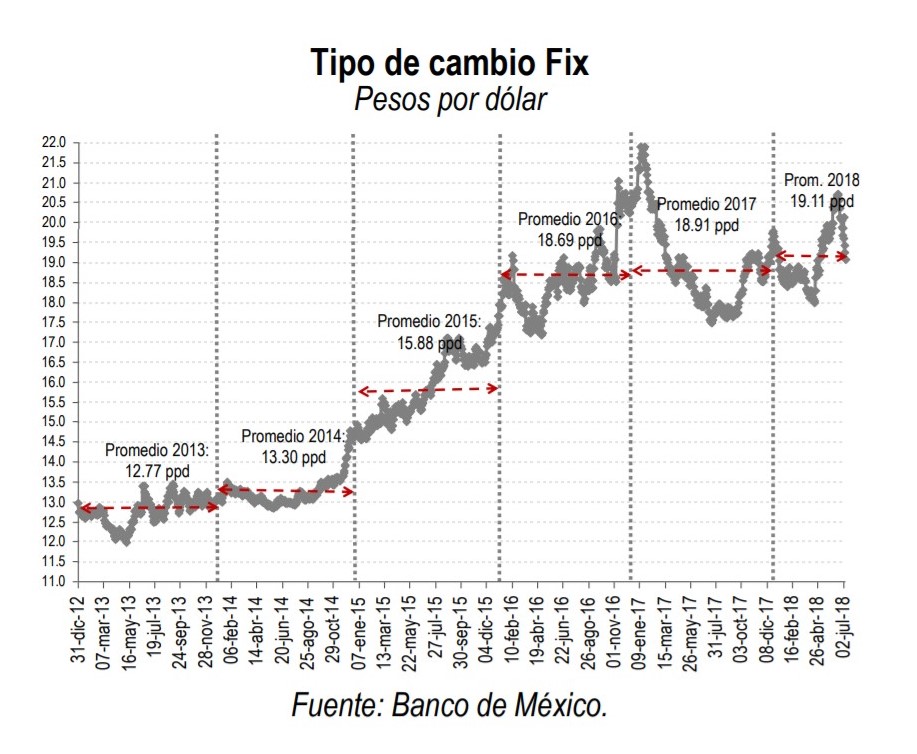

El peso mexicano

A pesar de los altibajos, el peso acumula una pequeña recuperación en plena coyuntura electoral. Del 2 al 6 de julio de 2018, el peso mexicano acumuló tres semanas consecutivas en recuperación.

El 6 de julio, el tipo de cambio FIX (tasa que sirve como base para pagos en dólares liquidables en México) se colocó en 19.0719 pesos por dólar (ppd). Se trata del menor nivel desde el 30 de abril.

A lo largo de 2018, el tipo de cambio FIX ha promediado 19.1101 ppd, con una apreciación de 59 centavos.

La inflación de todos tan temida

Al margen del objetivo de 3% que estableció el Banco de México para 2018, la información proporcionada mes a mes por el Instituto Nacional de Estadística y Geografía (INEGI) revela que -al mes de junio- la tasa de inflación anual conserva un promedio de 4.65%.

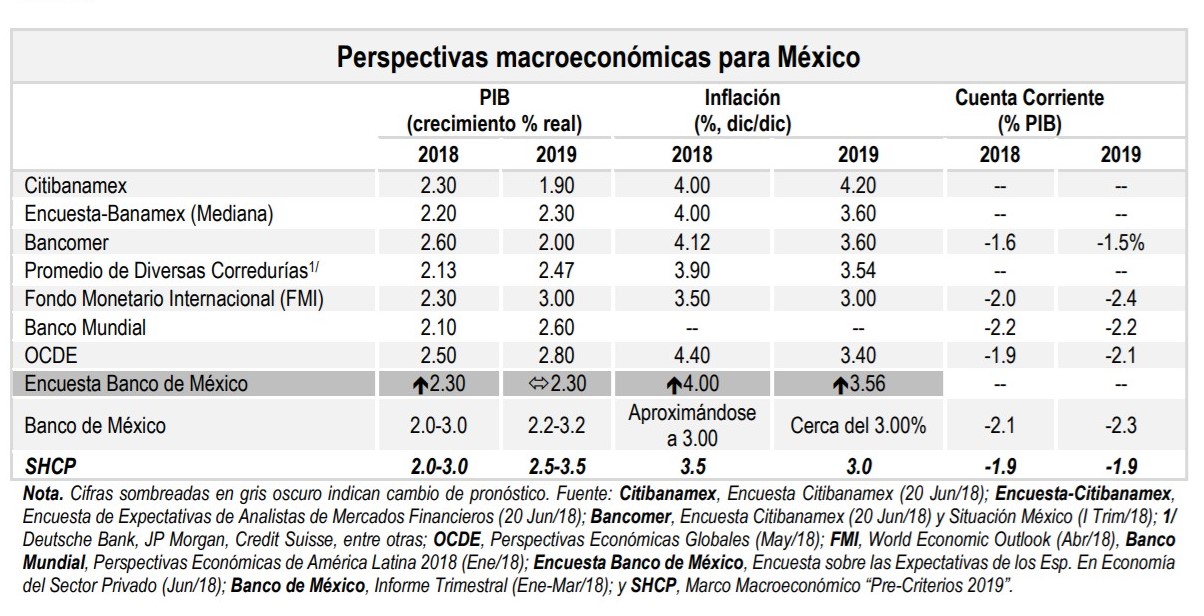

La inflación promedio de 4.65% (registrada a mitad del año) se acerca más a las estimaciones establecidas a principios de 2018 por los organismos internacionales -FMI, OCDE- y por la banca internacional, que al propio objetivo trazado por el Banco de México (como puede verse en el cuadro al final de este artículo).

En junio, el Índice Nacional de Precios al Consumidor (INPC) registró un crecimiento de 0.39% mensual, lo que implica la tasa señalada arriba (de inflación anual) de 4.65%.

En cambio, en junio del 2017, el crecimiento iba en 0.25 por ciento mensual, para promediar 6.31% anual.

Como se sabe, para calcular el Indice de Precios al Consumidor, la metodología del INEGI cotiza los precios en 46 ciudades del país, las cuales están ubicadas en las 32 entidades federativas.

Las remesas

Se reportan no sólo cifras récord en el más reciente registro de mayo, sino sobre todo en lo que respecta al acumulado del 2018. Los envíos de nuestros paisanos al país han sumado 3,096.7 millones de dólares (mdd) en mayo de 2018.

Se trata, ni más ni menos, del mayor monto recibido -según la Secretaría de Hacienda– “desde que se tiene registro y 19.8% superior a lo enviado en mayo de 2017”.

Las remesas enviadas a México han alcanzado 12,849.1 mdd en los primeros cinco meses de 2018.

El petróleo

De acuerdo con Pemex, en lo que va del año, el precio del barril de la mezcla mexicana registra una ganancia de 21.98% (+12.35 dólares por barril, dpb).

Un nivel promedio de 59.89 dpb, 11.39 dpb mayor a lo previsto en la Ley de Ingresos 2018. Al cerrar la presente semana, los precios internacionales del petróleo terminaron un rally quincenal.

Los contratos a futuro de los crudos West Texas Intermediate (WTI) y Brent concluyeron a la baja, debido a un incremento no esperado de los inventarios comerciales de crudo reportado por la Administración de Información de Energía.

Se percibe ya la influencia de la imposición de tarifas arancelarias a productos chinos, por parte de Estados Unidos, asumida el 6 de julio, así como el incremento de la producción de Arabia Saudita, que se registró en el mes de junio.

Por lo demás, Morgan Stanley ha elevado a 85 dpb su estimación para el precio de crudo Brent en el segundo semestre del año, de acuerdo con el informe del vocero de la Secretaría de Hacienda.

En el contexto de la reforma energética, conviene destacar que hoy Pemex es el octavo productor de crudo en el mundo y el número 16 en capacidad de refinación. Como empresa depositaria de los recursos del país, ocupa el lugar 20 en reservas de crudo y el 23 en producción de gas. Aún se mantiene como uno de los más importantes proveedores de crudo hacia los Estados Unidos. (Veáse PEMEX en Cifras, 2018).

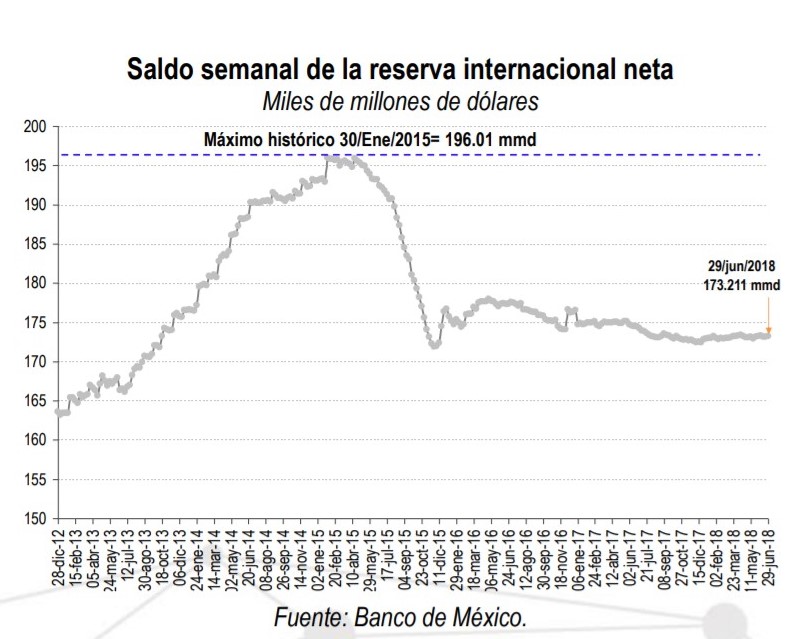

Las reservas internacionales

El Banco de México dio a conocer el martes 3 de julio los saldos del estado de cuenta de la reserva internacional de México, al cierre de 29 de junio de 2018. Las reservas ascienden a 173, 211 millones de dólares, un aumento semanal de 34 millones de dólares.

Durante el 2017, el PIB de México creció 2.0% (2.3% con cifras desestacionalizadas), donde los mayores impulsores fueron la demanda externa y el consumo privado.

En la gráfica siguiente se puede apreciar la evolución de las reservas internacionales en lo que va del sexenio (2012-2018). Se apreciará un momento culminante en el 2015, así como el significativo ajuste y su posterior estabilización.

El producto interno bruto

Aún con temporada electoral, la estimación para 2018 y 2019 del crecimiento económico podría mejorar respecto a 2017. El objetivo del Banco de México para 2018 se ha establecido en 2.3%.

Otra vez aparecerá el acicate de la demanda externa y el dinamismo del mercado interno. Influirá de modo positivo el resultado electoral, probablemente sí, pero esperamos que el influjo importante, la variable mayor a considerar, sea el resultado final de la negociación del TLCAN entre las tres partes.

Se prevé que la plataforma de producción petrolera pueda dejar de tener un impacto negativo sobre el crecimiento económico. Es probable que la inflación termine cediendo entre 2018 y 2019, después del aumento temporal presentado en 2017, incentivado, como se sabe, por el factor energético (véase nuestra nota previa).

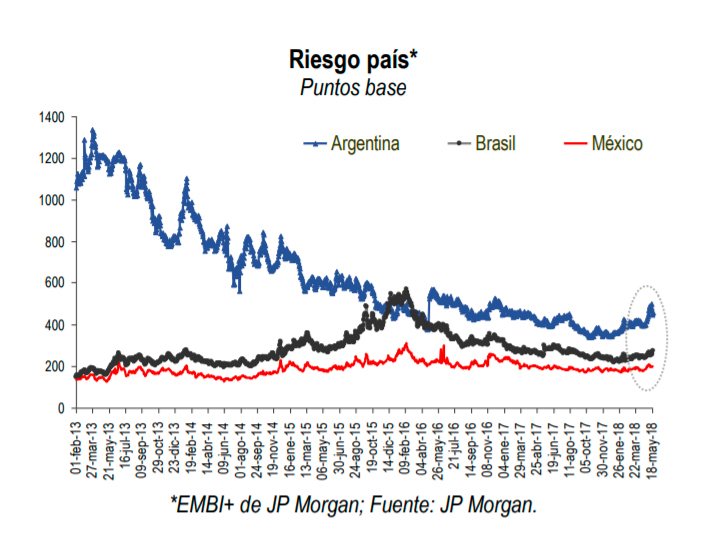

El riesgo país

Un indicador alentador es el nulo impacto de los procesos de resolución electoral en México, dentro del indicador “riesgo país” de México, que -por cierto- se genera en el exterior.

Nuestro riesgo país mejoró en 13 pb durante la semana pasada.

Este indicador se mide a través del Índice de Bonos de Mercados Emergentes (EMBI+) de J.P. Morgan.

Para el 6 de julio de 2018 se ubicó en 198 puntos base (pb); es decir, 13 pb menos en relación con el nivel registrado el pasado 29 de junio, aunque 10 pb mayor al registro del cierre de 2017.

Esta misma mejora o contracción experimentaron los dos países con economía afín. En el caso de Argentina, este indicador se contrajo 43 pb; y en el caso de Brasil descendió 20 pb.

Ambos se ubicaron por encima del riesgo país de México, como ha ocurrido en los más recientes seis años, respectivamente, en 567 y 312 pb.

Recuérdese que Índice EMBI+, que sustenta al indicador riesgo país, consiste en la diferencia que se extrae entre la tasa de interés que pagan nuestros bonos de deuda en el exterior en dólares (el llamado spread) y la que poseen los Bonos del Tesoro de Estados Unidos, que se toman como base. Dicha diferencia se traduce en puntos base (pb).

La tasa de referencia

En la más reciente reunión de la Junta de Gobierno del Banco de México, se insistió en la necesidad de mantener una postura monetaria prudente, con especial seguimiento a la potencial transferencia de las variaciones del tipo de cambio a los precios al consumidor.

El Banco de México ha señalado que se mantiene en alerta “ante la presencia de factores que, por su naturaleza, impliquen un riesgo para la inflación y sus expectativas”.

Por tanto, la política monetaria, en lo que resta del año, buscará no moverse del objetivo inflacionario de 3%, como recurso para reforzar las expectativas de mediano y largo plazo.

En la reunión del 21 de junio, la Junta de Gobierno del Banco de México (Banxico) incrementó en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día, para quedar en 7.75%, dada la presencia de ciertos riesgos inflacionarios, mismos que podrían afectar la meta de 2018.

Conclusión

Siempre está latente el riesgo de que aumente la volatilidad de los mercados financieros internacionales. Las tasas de interés en pesos han venido aumentando en todos sus plazos. La flexibilidad del tipo de cambio ha mostrado la manera en que suele actuar como variable central, como pararrayos ante entornos volátiles y flujos de inversión en el exterior.

El sistema bancario muestra una capitalización firme y niveles de liquidez apropiados, lo cual sustenta su resiliencia ante diversos choques y le permite mantener su función de llevar el crédito al sector no financiero.

Sin embargo, un informe fechado en marzo, suscrito por el inter institucional Consejo de Estabilidad del Sistema Financiero, advierte con oportunidad sobre la necesidad de vigilar algunas instituciones bancarias, especialmente aquellas de menor tamaño, para evitar el aumento en la morosidad de sus carteras de crédito al consumo, al tiempo que recomienda que diversifiquen sus fuentes de financiamiento para reducir vulnerabilidades “ante la posible materialización de eventos extremos”.

Con todo, considerando que estamos en el final de sexenio, hasta ahora no lucen preocupantes los indicadores centrales de la economía mexicana.

El reto mayor, la atención de todos, se ubica en los términos en que se resolverá la eventual renegociación del TLCAN, con los gobiernos de los Estados Unidos y Canadá.

Mucha tinta correrá al respecto en los próximos meses, pero es innegable que está en el interés de los tres países abrir una nueva etapa de corrientes de comercio, que reporten beneficios tangibles con reciprocidad.

Para el sexenio 2018-2024, pronosticamos una tendencia fincada en la madurez del sistema presidencialista mexicano.

Nos atrevemos a afirmar que durante los tres primeros años de gestión, el presidente Andrés Manuel López Obrador se desplazará hacia una perspectiva económica más realista, integrada, con foco en el equilibrio presupuestal, en el control del déficit público y en la contención de los resortes inflacionarios.

Una posición así redundaría en un amplio margen de maniobra, para poder conducir de modo apropiado las finanzas públicas, optimizar acuerdos para reorientar el presupuesto y reconfigurar programas sociales, algunos ya esbozados durante la campaña.

No descarte usted que con el tiempo -paradójicamente- sus más encendidos críticos, los informados, los temerosos, terminen siendo los más firmes defensores de sus medidas económicas ‘sensatas’ y de sus programas sociales con profundidad.

Como Jefe de Estado entenderá que no suele resultar benéfico politizar la macroeconomía de una nación: una política social exitosa no tiene por qué reñir con una política fiscal sana y responsable, en un entorno de crecimiento económico.

¿Compártenos tu opinión?

Carlos Macías, Profesor-Investigador CIESAS

macias@ciesas.edu.mx

Fuentes: con información de Banco de México, Consejo de Estabilidad Sistema Financiero, INEGI, Pemex, “Informe Semanal del Vocero de la Secretaría de Hacienda” (enero-julio, 2018), Notimex, Secretaría de Hacienda, Pejenomics I y II.

Portada: Imagen elaborada con base en el mapa de datos del “Presupuesto de Egresos de la Federación”, Secretaría de Hacienda, 2018.