elmercado.mx. México. El peso mexicano desliza por pequeños tramos, hasta rondar en un nivel de 20.33 por dólar. Las variables de riesgo y el juego de la certidumbre reúnen aspectos políticos y comerciales.

La idea de que los Estados Unidos muevan el tablero con el abandono pactado del TLCAN, inquieta a actores externos e internos, aunque es parte del tanteo a conveniencia sobre acuerdos bilaterales.

La delegación mexicana es escéptica, no le parece creíble el propósito bilateral; aún más, cree que todo acuerdo bilateral debe abordarse y aprobarse entre tres partes.

Además del deslizamiento del peso, debe sumarse el costo de asegurar los bonos mexicanos en el mercado de swaps, pues ha subido cinco puntos base a 146.501.

Aranceles

Acerca de la respuesta mexicana de gravar con aranceles a un conjunto seleccionado de productos estadounidenses de importación, hemos apreciado opiniones encontradas sobre sus efectos reales.

Hay quienes piensan que la represalia comercial no tendrá impacto en el mediano plazo, porque Estados Unidos podría responder por otras vías. Otros, la mayoría, señalan que es una medida oportuna y acertada. Todos coinciden en que los perdedores serán los consumidores de ambos países.

El secretario de Economía, Ildefonso Guajardo, principal negociador mexicano, señala que no necesariamente se buscó con esmero -como se señala- afectar a los productores de los estados que respaldan las medidas de Trump.

La idea, más bien, fue corresponder con un idéntico monto gradual de afectación al comercio de importación estadounidense.

¿Qué nivel de afectación conllevan las medidas mexicanas?

El whisky

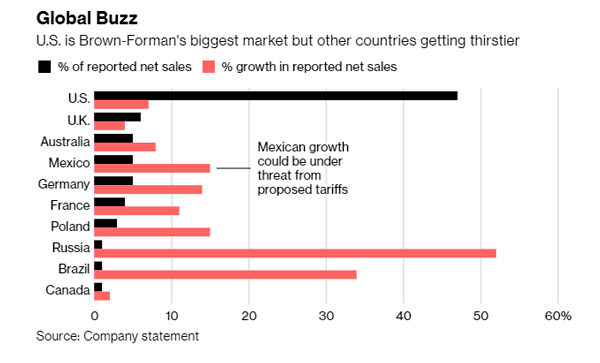

Por ejemplo, la aplicación mexicana de aranceles por un 25% al whisky de Tennessee, en represalia por el impuesto del presidente Donald Trump al acero y aluminio, -señala Bloomberg– podría significar malas noticias para el destilador de Jack Daniel’s en uno de sus mercados de mayor crecimiento.

Se trata de la compañía Brown-Forman Corp., con sede en Louisville. Estima que su marca Jack Daniel’s tendrá dificultades para pronosticar con precisión sus ventas futuras, ante la incertidumbre en torno a las tarifas propuestas.

Este miércoles, Jack Daniel’s reportó ganancias.

“El panorama competitivo en el mundo desarrollado sigue siendo intenso, por no mencionar las preocupaciones sobre las posibles tarifas de represalia para las bebidas estadounidenses”.

El informe apuntó que, en caso de no haber cambio, espera un crecimiento de las ventas netas subyacentes a nivel mundial de entre 6% y 7% en su próximo año fiscal.

Difícilmente lo cumplirá en el actual entorno. Alrededor del 5% de las ventas totales de la compañía se realizan en México. Pero hay que reconocer que ahí se registra un aumento del 15% en ventas netas reportadas el trimestre pasado. En comparación, la demanda en su mercado interno (estadounidense) creció sólo un 7%.

Debe decirse que el whisky de Tennessee no es el único producto popular de Brown-Forman en México. En esta tirada de tres bandas, figuran también las propias marcas de tequila -como Herradura- que impulsan el crecimiento al sur de la frontera con Estados Unidos.

Elecciones y cotización

Este martes, Gerardo Esquivel, uno de los principales asesores económicos del candidato presidencial Andrés Manuel López Obrador, subrayó ante medios estadounidenses su premisa (AMLO lleva la delantera en las encuestas): sería mejor renunciar a un acuerdo TLCAN, antes que lograr un mal acuerdo TLCAN. Y con ello instó a continuar la negociación del acuerdo trilateral.

La premisa de negociación parece acertada, no muy distante de lo sostenido por el actual gobierno mexicano (concuerda con los términos elusivos en que el presidente Trump ha planteado la negociación).

Por otro lado, para colocar en contexto las causas del deslizamiento del peso, tomamos cuatro puntos de vista de otras tantas personas, involucradas en el análisis de la coyuntura financiera.

Se trata de a) Claudia Ceja, estratega de cambios de BBVA en la Ciudad de México; b) Tania Escobedo Jacob, estratega con sede en Nueva York, de RBC Capital Markets; c) Ilya Gofshteyn, estratega de Standard Chartered, también en Nueva York; y d) Patrik Kauffmann, gerente de cartera en Solitaire Aquila Ltd. en Zurich.

Éstas impresiones han sido ampliamente retomadas por Bloomberg.

Claudia Ceja:

-Ve la cotización del peso hacia 20.35 hacia fin de mes, pero con una fuerte apreciación hacia fin de año.

-“Si se cancela Nafta, tendremos que cambiar nuestra estimación”

Tania Escobedo:

-Las noticias de que Trump podría considerar dividir las conversaciones del Nafta “son más negativas para México que para Canadá. En general, desde la semana pasada creo que el peso está reaccionando al cambio de los acontecimientos en Nafta”.

-“La demora no sería negativa si se supusiera que habría continuidad en las negociaciones después de las elecciones en México y Estados Unidos, pero no es el caso”.

-“El liderazgo de Amlo se ha ampliado y el caso base es que ganará las elecciones y traerá consigo un equipo de negociación completamente nuevo que podría adoptar una postura más agresiva sobre el tema”.

-Ilya Gofshteyn:

-No ha cambiado el pronóstico para 19.50 pesos / USD a fin de mes

-“Es claramente cierto en este punto que los riesgos están sesgados sustancialmente al alza para el USDMXN”.

-“Pero también creo que muchas de las malas noticias tienen un precio en el peso en este momento”

-“El mercado se centra actualmente en dos cosas, Nafta y una mayoría en el Congreso Morena. Amlo es básicamente un trato hecho desde el punto de vista del mercado”.

-“Si Nafta no termina con las elecciones, y esa parece la apuesta de probabilidades, entonces se obtiene una variable completamente nueva después de que Amlo haya dicho que quiere opinar en la negociación si las conversaciones continúan después de la votación presidencial. Eso extiende la línea de tiempo de Nafta sustancialmente ”

Patrik Kauffmann:

-“El peso está cayendo porque los inversores están viendo que será cada vez más probable que Amlo gane. Lo mismo para los bonos mexicanos. En mi opinión, es debido a las próximas elecciones. Esta es la razón por la que incluso los bonos de compañías locales están cayendo, sin negocios fuera de México “.

Fuentes: con información de Bloomberg, la Secretaría de Economía, Entrevista ForoTV a Ildefonso Guajardo.

Imagen de portada: Jack Daniel’s