Por Carlos Macías

Este 2018 se cumplen 10 años desde que Satoshi Nakamoto compartió a los miembros de un newsgroup (gmane.comp.encryption.general) un correo electrónico que llevaba como documento anexo el llamado Libro blanco que daría vida a Bitcoin.

El mensaje de correo se tituló “Bitcoin P2P e-cash paper”. Dos sencillas líneas explicaron la enorme complejidad de su propósito:

“He estado trabajando en un nuevo sistema de efectivo electrónico que se transfiere de persona a persona; no necesita la confianza e intermediación de una tercera parte.”

Aniversario de Bitcoin

Con el tiempo, esta propuesta fue encontrando una proyección inesperada. Para hacerla posible, se fueron desplegando en consenso numerosos equipos de cómputo, configurados para el efecto como nodos (trabajo de minería), y como resultado Bitcoin pudo propagarse con amplitud y, año tras año, alcanzar una emisión cada vez mejor valuada.

Hoy el debate sobre la identidad verdadera de Satoshi Nakamoto, que ha concitado curiosidad de forma intermitente, ha quedado en cierta medida ensombrecido por un debate mayor.

Es el debate relacionado con la herencia intelectual y las preguntas en torno a la fidelidad del actual Bitcoin hacia aquel Libro blanco.

Asistimos hoy a un reacomodo entre las preferencias de la gente hacia los diferentes tipos de criptomoneda. Cierto que en los tres meses más recientes todos los precios de las criptomonedas han cedido en forma sensible (en la última semana se ha experimentado cierta recuperación).

Pero el hecho es que Bitcoin no sólo ha experimentado severos altibajos en su valor de mercado, sino que ha cedido su presencia en porcentaje ante el resto de las monedas digitales. Es un hecho: existen nuevas y enriquecidas propuestas tecnológicas.

Hoy, la tendencia conduce a privilegiar la prueba de participación (proof of staking, POS) sobre la original prueba de trabajo de bitcoin (proof of work, POW) en el proceso de generación de nuevos bloques en la cadena, con un sustancial ahorro en energía eléctrica, aunque ello implique emplear las propias criptomonedas -en plazo acotado- durante el proceso, como colateral.

El año anterior, cuando el precio de cada Bitcoin parecía no detenerse en su ascenso, por encima de 19 mil dólares, las altas comisiones por transferencia colocaron alarmas: no era posible usarlo ya como moneda digital, su uso llegaría a ser prohibitivo.

El grupo desarrollador en torno a Bitcoin Core (Blockstream) se ufanaba, señalando que -en realidad- debía verse a Bitcoin como una reserva de valor, y no necesariamente como una simple moneda electrónica. (En su demostración influía el hecho de rondar casi en 20 mil dólares.) Con ello lo equiparaban implícitamente con los metales preciosos.

La diversificación cripto

Sin embargo, los severos ajustes de precio recientes, han movido el tablero.

Poco a poco, desde noviembre pasado, las mayores plataformas de pago que alguna vez fueron cabezas de playa exclusivas de Bitcoin, han estado abriendo sus puertas a mejores alternativas de criptomoneda (que proliferan), porque éstas garantizan gran capacidad en número de transferencias por segundo, casi sin cargos adicionales. (El ejemplo más reciente de diversificación de pagos cripto es Bitpay, la mayor plataforma de todas).

Buying a cup of coffee is not a micropayment. pic.twitter.com/O0z1njoMzp

— Roger Ver (@rogerkver) 14 de marzo de 2018

Como corolario de esa transfiguración en el espectro de las criptomonedas, en estos días, Roger Ver, antes vigoroso promotor de Bitcoin (impulsor de la bifurcación en agosto del 2017, que dio vida a Bitcoin Cash), conocido como Bitcoin Jesús, asestó con el Libro blanco en la mano la enésima lectura de fe y ortodoxia a quienes -a su decir- se han apropiado del desarrollo de Bitcoin Core; esto es, los agrupados en la compañía Blockstream.

Satoshi said to never let the blocks become full.

Bitcoin Core supporters say to always make the blocks full. #bitcoincash pic.twitter.com/jlmavEFvdc— Roger Ver (@rogerkver) 12 de marzo de 2018

Reagrupados en Bitcoin Cash, cerca de Roger Ver, pueden verse ahora a veteranos de la primera ola de Bitcoin (como Gavin Andresen), a influyentes mineros chinos (Jihan Wu, así como los grupos Bitmain y BitClub), al multimillonario caribeño Calvin Ayre, al excéntrico dirigente del Partido Pirata sueco Rick Falkvinge y, nada menos, que al temperamental australiano Dr. Craig S. Wright, uno de los auto proclamados posibles Satoshi, que parece haber abandonado su intención previa de rehuir a los reflectores para no verse implicado en un conflicto legal sin caducidad.

Todos ellos tienen en común el gusto por el protagonismo, pero también la convicción en un futuro promisorio para Bitcoin Cash.

Desarrollan una activa militancia pro cripto, alimentada por una tenencia considerable de criptomoneda. Son parte de la nueva cultura cripto, muy contrapuesta al grupo de cyberpunks institucionalizados, como se califica a los desarrolladores cercanos a Blockstream.

¿Qué es la cultura cripto?

El severo ajuste en el precio que están sufriendo las criptomonedas apunta a que éste será un primer semestre mediocre, similar al experimentado en 2014. Ilustra la manera en que Bitcoin gusta de regodearse por permanecer en los polos: por el descenso, la visita obligada al sur.

Un desempeño deficiente que, por fortuna, aleja momentáneamente a las criptomonedas de la atención general y hace aflorar sentimientos de escepticismo en todos los círculos de opinión, en especial los relacionados con el gobierno, las finanzas y la tecnología (en ese orden).

La cultura cripto identifica dos tipos de perfiles interesados en monedas digitales. Los que forman parte de una comunidad, que suelen participar o compartir información técnica en foros, que se identifican con una o un grupo limitado de criptomonedas. Y, por otro lado, los inversionistas. Empecemos por los segundos.

Técnicos y fundamentales

Los inversionistas en general -en criptomonedas en particular- se guían por los fundamentales (de la moneda digital) y por la formación técnica que se deriva de los precios históricos en la gráfica. En esto no hay novedad.

Por lo pronto, en términos realistas, debe apuntarse que en los tiempos que corren no hay nada más irracional que atender y actuar de acuerdo con la gráfica de precios de cualquier criptomoneda.

Por ello las reseñas de análisis técnico son cada vez menos comunes -y más aventurado escribirlas y publicarlas-.

Los inversionistas apostaron en esencia por Bitcoin y por Ether en 2017. Ellos no están tan interesados en los planteamientos de sus desarrolladores, ni en la amplia comunidad que conforman. Para ellos, cualquier cripto que no es Bitcoin, ni Ether, se llama altcoin.

Los inversionistas apreciaron el crecimiento de precios en 2017, ingresaron para obtener un beneficio rápido y probablemente muchos de ellos salieron e intentaron el reingreso con resultados onerosos para sus finanzas.

La comunidad que participa en la cultura cripto

En cambio, los participantes de la cultura cripto apuestan por el largo plazo en la(s) criptomoneda(s) de su elección (con frecuencia no las mayores).

No es que sean inversionistas en sentido estricto (aunque suelen perder en cada coyuntura), se conducen como foristas y, algunos de ellos, como tecnólogos.

Los reconforta el horizonte permanente de volatilidad y presencia de lo digital. Defienden y promueven el desarrollo de su comunidad.

Recorren la experiencia de la minería (casi siempre con magros resultados), y buscan asistir a meetups.

Los participantes de la cultura cripto no se precian de ser inversionistas (o no se quieren ver así esencialmente). Su actuar es más ideológico y autocomplaciente.

Los anima la creencia de que es posible un intercambio sin intermediarios, sin costos onerosos y sin comisiones por administrar y transferir el dinero. (Son cautivos del largo apostolado de Andreas M Antonopoulos). Imaginan que es posible el reino de la masiva inclusión financiera. La utopía, quizá.

Los participantes de la cultura cripto pueden llegar a ser muy apasionados en defensa del desarrollo de su criptomoneda (parece inevitable), como lo hemos visto estos meses con el cisma ocurrido en el principal foro: uno puede ver a decenas de miles de comentaristas habituales, en plena descalificación hacia el opuesto: Reddit-Bitcoin versus Reddit-BTC; es decir, Bitcoin Core versus Bitcoin Cash.

Para poder entender cómo y porqué se ha formado cada participante de la cultura cripto, es necesario disponer del contexto en que se ha desarrollado la experiencia y la socialización de las monedas digitales. Es decir, las etapas cripto desde el 2009.

La vida cripto es vertiginosa, más que volátil (que también lo es)

El perfil que caracteriza al participante de la cultura cripto será el perfil de consumidor consustancial en el futuro a la nueva economía -a mi entender-, y a la demanda porvenir de inclusión financiera integral.

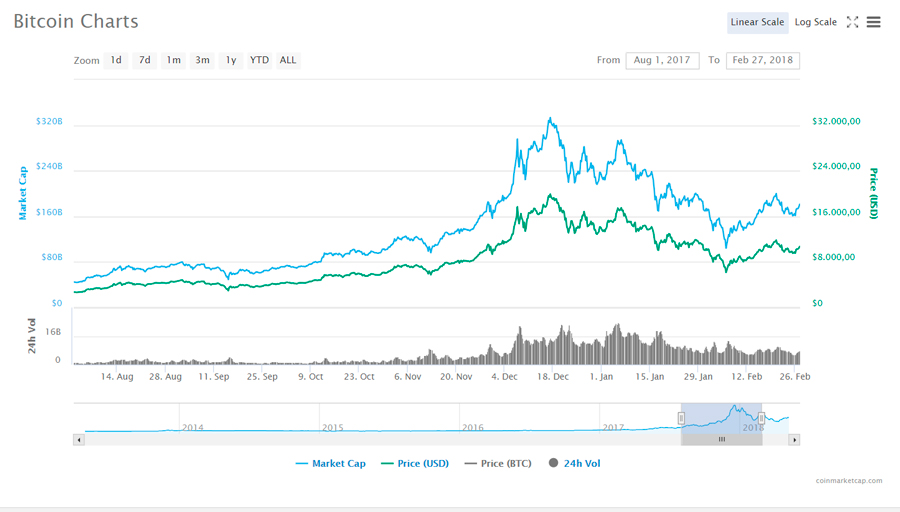

Para una mejor comprensión de los 10 años de vida de Bitcoin, es necesario colocar este periodo en el contexto de los precios.

En los altibajos del mercado cripto, siempre se sobredimensionan las noticias o los indicios. Porque el mercado cripto es lo más distante a lo estático (aunque sus mercados transcurran semanas con escaso volumen de intercambio).

Así, en las gráficas uno puede ver de algún modo, también, la historia de las noticias, las bifurcaciones, los hackeos y los rumores.

Por ejemplo, las gráficas conservan intacto registro de la célebre quiebra de la casa de cambio Mt Gox (2014), de la caída de The Dao (2016), de la prohibición de las casas de cambio en China (2017), y, en semanas recientes, de la proscripción publicitaria en Google.

Las malas noticias, acarrean malas noticias (crean olas), pero también viceversa. Ésa es la naturaleza ctripto, donde por momentos se impone el ánimo y la visión de futuro de los participantes.

Las etapas cripto

La expansión de la criptoeconomía ha transitado por varias fases. Nos parece ilustrativo precisar cuatro de ellas para su mejor comprensión, con base en el comportamiento del precio de Bitcoin.

Etapa I. Incubación, 2009-2013. Desde el nacimiento hasta octubre del 2013. Etapa de propagación. Ascenso de precios discreto, diríase sostenido, al margen de los medios de información financieros. Es la etapa en que nace elmercado.mx.

Inicio de auge de casas de cambio, pero con mínimos estándares de reserva. Concluye esta etapa con una fiebre que acelera la creación de criptomonedas.

Etapa II. Lenta Proyección. Finales de 2013 (fuerte oleada, parecida a la registrada a finales de 2017). Con precios de Bitcoin inferiores a 100 dólares que venían desde 2009, en apenas dos meses, del 4 de octubre al 4 de diciembre del 2013, inicia en 120 y llega a más de 1000 dólares.

Es decir, asciende casi 10 veces en dos meses. En esa fiebre de noviembre nace, originada en un meme, la criptomoneda más popular hasta ahora: Dogecoin.

Etapa III. Estancamiento. Pasarían casi tres años (enero 2014-diciembre 2016) para que Bitcoin pudiera recuperar la figura y rondar con firmeza en un precio en 1,000 dólares.

La innovación más interesante y, a la vez, más desteñida, corrió por cuenta de la recién creada Ethereum.

Con su proyecto The Dao (una Organización Descentralizada para fondear iniciativas), basado en un contrato inteligente, alcanzó la histórica suma de casi 160 millones de dólares. (Consúltese nuestra nota al respecto) Lo lamentable es que resultaría hackeado semanas después de su lanzamiento.

Etapa IV. Entusiasmo y contención. 2017. Bitcoin parte de mil 200 dólares y alcanza una cotización máxima cercana a 20 mil. Las ofertas iniciales de coins o criptomonedas (ICO’s) proliferan y logran capitalizar el ecosistema blockchain.

Se consolida Ethereum y se bifurca Bitcoin. El contexto natural es de alta volatilidad. El efecto mayor que marcaría el futuro inmediato: la orientación taxativa de las regulaciones nacionales.

Casas de cambio

En resumen, del 2013 a la fecha han transcurrido muchas novedades en el espectro del intercambio de cripromonedas y en la práctica de la comunidad cripto. A finales de ese año no existía una casa de cambio en México (Bitso nace a raíz del empuje visto a diciembre del 2013).

Antes, los interesados adquirían criptomonedas en la hoy alicaída red LocalBitcoin o, peor aún, en Ebay, en subastas que terminaban con un sobreprecio de casi 50%. Algunos empezaron a minar con doble o triple tarjeta gráfica (en especial cuando en el 2014 apareció la tarjeta madre H81 de ASRock con seis accesos) y, por consiguiente, con un consumo eléctrico doméstico exponencial, insostenible.

En el plano externo, las casas de cambio que concentraron el intercambio (chinas) debieron ceder el protagonismo oriental a Corea y a Japón en el 2017.

Poloniex había sido la casa de cambio menos inestable en Norteamérica (sin considerar a Coinbase, un tanto más elitista), hasta la llegada de Binance hace unos meses (con cobertura mayor y oficinas y servidores dispersos en Europa y en Asia). Binance ha podido en breve imponerse como una de las de mayor operación en el mundo (probablemente con excepción de Coinbase y Xapo). La clave es que comercia pares de intercambio con su propio token, derivado de Ether.

Moraleja y realismo

La cultura cripto aconseja moderar el entusiasmo en los contratos inteligentes, y apreciar lo asequible que en este momento tiene el protocolo de Ethereum (irá creciendo el estándar a partir del ERC20), para lograr configurar una plataforma que se beneficie del llamado Turing completo. Aún no lo ha logrado del todo y el mercado se impacienta.

Las ofertas iniciales de criptomonedas (ICO’s) han capitalizado muchos proyectos en los más diferentes rubros de posible innovación, pero también han inflado las cotizaciones a extremos poco racionales y, a cambio, no han podido aún entregar plataformas funcionales basadas en el ecosistema blockchain. (Para una mayor aproximación al funcionamiento de la cadena de bloques -blockchain-, consúltese nuestra traducción previa al texto de Morgen E. Peck).

El esfuerzo más logrado ha sido alcanzado por los desarrolladores de Ethereum, a través de la red Raiden que escala por fuera de la cadena de bloques. Es rápida, con transacciones de bajo costo, y por completo compatible con el protocolo de tokens ERC20. Sin embargo, plataformas como Waves han simplificado el calendario y han empezado a ofrecer este trimestre resultados promisorios (desde luego, aún con el Turing no completo).

La mejor vacuna contra el entusiasmo infundado y los precios desmedidos es la información veraz y oportuna.

Ahora los diarios en casi todos los países incluyen en forma cotidiana reacciones de los actores en el plano regulatorio, pero también se percibe que los grandes grupos financieros se han involucrado en el diseño y oferta de fondos cripto (ETF’s y futuros).

Una mayor corresponsabilidad en la información balanceada y fundada beneficia el desarrollo del ecosistema.

Cauce para el crecimiento cripto

Ahora queda claro que sobrevivirán en lo esencial dos tipos de oferta de criptos. Las que logren un mejor desempeño como monedas (por costo y capacidad de transferencia, incluso -paradójicamente- por privacidad) y las que lo asocien con el desarrollo más extensivo del blockchain (contratos inteligentes), para cometidos muy diversos y prometedores a partir del libro contable.

En el ecosistema de la criptoeconomía, las casas de cambio han sido un elemento central. Sin embargo, están en puerta las Exchange descentralizadas (DEX), cuyo mejor ejemplo ahora parece ser Waves (consulta un análisis comparativo entre lo que ofrecen los mayores blockchains en nuestra nota).

Para tener la oportunidad de sobrevivir de la mejor manera, las casas de cambio (Exchanges) deberán integrar en su plataforma esquemas expresos de reservas y de descentralización (Binance Chain ya lo inició).

Un intercambio total: libre y compatible

Se trata de dotar a sus intercambios con “atomic swaps” (desarrollados en la hoja de ruta de las propias criptomonedas), que consiste justo en lo vital que es disponer de lenguajes afines (que dialoguen entre sí), para que las más importantes monedas convivan y se transfieran con fluidez, no obstante que tengan un código y un canal distinto. Se trata de la función llamada cross–chain. Con ello, se trascendería el par de cambio limitado actual, basado en el básico gateway: BTC-ETH).

El potencial de aplicación de las cadenas de bloques es amplio. Se han mencionado los sectores de energía, comunicación, transporte.

Las posibilidades para trabajar en la predicción, en especial para generar información puntual y proveer de decisiones acertadas a las políticas públicas, como base para una mejor gobernanza, ha sido desarrollado bajo el concepto de futarquia, propuesto por el profesor de economía Robin Hanson, de la Universidad George Mason.

Su acepción de futarquía propone dar un lugar privilegiado a las llamadas instituciones info que nutren las decisiones de los gestores públicos y, dentro de éstas, dar protagonismo a quienes predicen con base en intereses decisivos (ganan o pierden en lo personal, con su predicción), alimentados por el esmero en la obtención de información.

Lo curioso es que, en última instancia, de acuerdo con el profesor Hanson, los ciudadanos (electores) no suelen ser los más acertados al elegir propuestas específicas dentro de los programas de cada candidato a gobernar. (Debido a que el elector, al ejercer su voto, no está del todo informado, ni cuenta con información puntual; es decir, con información generada al momento de ser puestas en marcha las decisiones). Ello vuelve problemático aplicar una agenda precisa y tomar decisiones pertinentes y racionales en la gestión pública. ¿Vuelta a Max Weber? (Consúltese nuestra traducción previa a un resumen de su trabajo).

En el terreno nacional, en nuestro país se tendrá que trabajar en el futuro con el Banco de México, para que de modo sucesivo se vaya autorizando, con base en la nueva Ley Fintech, la diversificación de intercambios, se autorice el papel de los DEX entre criptomonedas que sean validadas (en caso de que ello emerja como prioridad). Aunque, dicho sea de paso, los banqueros centrales más advertidos en el mundo saben que este proceso está más allá del control y de la regulación nacional.

La ley Fintech, ¿el mejor marco posible?

Apreciamos un enfoque correcto en el contenido de la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech).

Un enfoque que conserva cierta apertura y convergencia normativa, a tono con la interpretación que en Europa y en Estados Unidos parece predominar en torno a los procesos de emergencia y expansión de los llamados ‘activos digitales’.

Un aspecto positivo de la Ley Fintech es haber reservado un espacio privilegiado para los principios de inclusión social e innovación financiera, cuya implicación es -desde nuestro punto de vista- el aspecto nodal que está detrás de la cripto economía.

Debemos subrayar este punto: la inclusión social y la innovación financiera es el núcleo disruptor de todo el ecosistema emergente que aludimos, pues no es posible la adopción y uso de las criptomonedas, sin colocar el foco en la inclusión de sectores de la población que pueden beneficiarse de menores costos y de la socialización tecnológica en el vital segmento de las microfinanzas.

Otros principios igualmente valiosos que se propone preservar la Ley Fintech encuentran sin problema gran identificación con los sectores involucrados en el circuito de intercambio: protección al consumidor, preocupación por la estabilidad en la oferta de los activos, neutralidad tecnológica (apertura perenne e innovación) y, ante todo, en lo posible, la prevención de operaciones ilícitas (artículos 2 y 3).

¿Qué sigue en el marco nacional?

Con todo, siendo positivo y en apariencia virtuoso el piso regulador, se requiere aún una precisa articulación hacia las diversas leyes vinculatorias y, desde luego, hacia ciertas instituciones e instancias, como el Banco de México y la Comisión Nacional Bancaria y de Valores.

También deberá atenderse la convergencia en la norma con las funciones de la Comisión Nacional de Seguros y Fianzas (CNBS), la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) y la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

En suma, este es el panorama actual, en el inscribimos la cultura cripto y su creciente ecosistema.

¿Qué opinas? Escríbenos.

Carlos Macías Richard

Sociólogo e historiador. Profesor-Investigador, Centro de investigaciones y Estudios Superiores en Antropología Social (CIESAS).

[Imagen de la portada: Cortesía de Coin360, desarrollada por Cointelegraph]

[…] Siempre ha llamado nuestra atención la apuesta de Barry Silbert y su gigantesco Digital Currency Group (DCG). Silbert no sólo ha sido precursor del esquema ETF’s en el contexto del blockchain, sino que en el 2016 realizó una jugada -diríamos- maestra, hasta ese entonces incompatible con lo que definimos como cultura cripto. […]

[…] ¿Cómo funciona bitcoin? ¿Qué problema resuelve? Los bancos usan libros mayores para rastrear, dosificar y administrar sus transacciones. La cadena de bloques (blockchain), en cambio, es un ecosistema descentralizado, de código abierto. Con las criptomonedas, las personas no dependen del banco central, para realizar en forma electrónica sus transacciones. (Para conocer más, consulta nuestro artículo anterior). […]